儲(chǔ)能產(chǎn)業(yè)的發(fā)展與新能源以及智能電網(wǎng)的應(yīng)用密切相關(guān)。儲(chǔ)能電池是新能源產(chǎn)業(yè)發(fā)展的關(guān)鍵環(huán)節(jié),也是調(diào)控電能質(zhì)量、優(yōu)化能源效率的重要手段,在新能源并網(wǎng)應(yīng)用以及電網(wǎng)本身的發(fā)電、輸電、配電和用電等環(huán)節(jié)具有舉足輕重的作用。

賽迪經(jīng)智近日在京發(fā)布《中國儲(chǔ)能電池產(chǎn)業(yè)發(fā)展戰(zhàn)略研究(2013年)》。研究報(bào)告在深入研究世界儲(chǔ)能電池產(chǎn)業(yè)發(fā)展趨勢(shì)、中國儲(chǔ)能電池產(chǎn)業(yè)政策和應(yīng)用市場(chǎng)、各種儲(chǔ)能電池技術(shù)產(chǎn)業(yè)發(fā)展?fàn)顩r的基礎(chǔ)上,提出了未來幾年中國儲(chǔ)能電池產(chǎn)業(yè)發(fā)展趨勢(shì),為地方政府和企業(yè)布局中國儲(chǔ)能電池市場(chǎng)提供決策參考和發(fā)展建議。

通訊基站、家庭和數(shù)據(jù)中心以及新能源利用:儲(chǔ)能電池的三大市場(chǎng)應(yīng)用發(fā)力點(diǎn)

從中國國內(nèi)儲(chǔ)能電池產(chǎn)業(yè)的發(fā)展趨勢(shì)看,中國的儲(chǔ)能電池規(guī)模市場(chǎng)領(lǐng)域還集中在通訊基站和數(shù)據(jù)中心應(yīng)用市場(chǎng),新能源儲(chǔ)能利用還處于示范階段。考慮未來通訊基站、數(shù)據(jù)中心以及新能源儲(chǔ)能市場(chǎng)的發(fā)展趨勢(shì),預(yù)計(jì)到2015年中國儲(chǔ)能電池產(chǎn)業(yè)規(guī)模會(huì)從2012年的60億元增加到85億元。

移動(dòng)通訊網(wǎng)絡(luò)的發(fā)展是通訊基站儲(chǔ)能電池發(fā)展的基礎(chǔ)。到2011年,3G網(wǎng)絡(luò)覆蓋全國所有地級(jí)以上城市及大部分縣城、鄉(xiāng)鎮(zhèn)、主要高速公路和風(fēng)景區(qū)等,3G建設(shè)總投資4,000億元,3G基站超過40萬個(gè),3G用戶達(dá)到1.5億戶。手機(jī)發(fā)送信號(hào)和光纖入戶需要基站支持,而基站的運(yùn)營需要儲(chǔ)能電池提供穩(wěn)定的電源。預(yù)計(jì)未來五年通信儲(chǔ)能領(lǐng)域大約有1200億元的規(guī)模,每年通信儲(chǔ)能市場(chǎng)的資金規(guī)模達(dá)到50億-60億元人民幣。

家庭式儲(chǔ)能和數(shù)據(jù)中心儲(chǔ)能都是近年來興起的儲(chǔ)能電池領(lǐng)域。家庭式儲(chǔ)能電池市場(chǎng)在日本、歐洲已經(jīng)得到蓬勃的發(fā)展。以日本為例,由地震引發(fā)的能源危機(jī),刺激日本政府針對(duì)儲(chǔ)能系統(tǒng)提出補(bǔ)貼計(jì)劃,2萬美元以上的鋰電池儲(chǔ)能系統(tǒng)只要通過SII認(rèn)證,即可獲得30~50%不等的補(bǔ)助。而大型的云計(jì)算中心包括以SaaS、虛擬化等模式存在的云計(jì)算相關(guān)應(yīng)用服務(wù)發(fā)展、云數(shù)據(jù)中心、災(zāi)備中心等超大型機(jī)房建設(shè)也為儲(chǔ)能電池市場(chǎng)帶來新的增長(zhǎng)點(diǎn)。

風(fēng)力與太陽能發(fā)電均屬間歇性能源發(fā)電,并網(wǎng)需要使用儲(chǔ)能系統(tǒng)“緩沖”,然后重新轉(zhuǎn)變?yōu)榻涣麟娫佥數(shù)诫娋W(wǎng)。此外,分布式新能源應(yīng)用也需要儲(chǔ)能系統(tǒng)進(jìn)行能量的儲(chǔ)存實(shí)現(xiàn)高效利用。按照市場(chǎng)普遍預(yù)期,2020年中國電力裝機(jī)達(dá)到1500GW,風(fēng)電占比10%(150GW),光伏發(fā)電占比接近3.5%(50GW)。配套儲(chǔ)能裝置的功率按照風(fēng)電與光伏裝機(jī)容量的15%計(jì)算(國網(wǎng)規(guī)劃要求配置比例達(dá)到風(fēng)電裝機(jī)容量的20%以上),需要配備1.2億度電的儲(chǔ)能電池,以單位千瓦時(shí)電池設(shè)備500美元的售價(jià)計(jì)算(初期電池設(shè)備售價(jià)將在1200美元/度以上),十年內(nèi)中國風(fēng)光儲(chǔ)能市場(chǎng)需求在600億美元左右。

圖 1 儲(chǔ)能電池應(yīng)用領(lǐng)域分析

用領(lǐng)域分析")

數(shù)據(jù)來源:賽迪經(jīng)智 2013,02

儲(chǔ)能電池技術(shù)發(fā)展呈現(xiàn)多樣模式,不同技術(shù)應(yīng)用領(lǐng)域各有側(cè)重

鉛酸電池在目前商業(yè)化時(shí)間最長(zhǎng)、技術(shù)最為成熟的電池。鉛酸電池有三大應(yīng)用領(lǐng)域,其中汽車啟動(dòng)電池仍為其主要應(yīng)用市場(chǎng),市場(chǎng)規(guī)模合計(jì)占58%的份額,增長(zhǎng)已經(jīng)趨緩。電動(dòng)自行車則為增速最快的市場(chǎng),國內(nèi)約90%的電動(dòng)自行車使用鉛酸蓄電池。儲(chǔ)能應(yīng)用主要還是作為備用電源以及家庭式儲(chǔ)能為主。鉛酸電池技術(shù)在向高級(jí)鉛酸發(fā)展,高性能的新型鉛酸電池在儲(chǔ)能產(chǎn)業(yè)中可以大規(guī)模應(yīng)用。

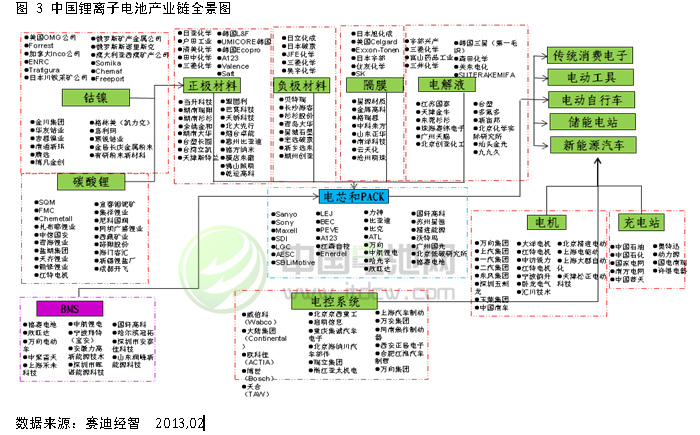

鋰離子電池是未來最具發(fā)展前景的儲(chǔ)能電池。鋰電池的比能量高,環(huán)境友好,和鉛酸電池相比,鋰電池的比能量(75~200Wh/kg)和效率(接近100%)都比較高,是綜合性能較為優(yōu)異的電池。鋰電池按照領(lǐng)域的范圍可細(xì)分為小型鋰電、動(dòng)力電池、儲(chǔ)能電池。鋰電池產(chǎn)業(yè)在我國已經(jīng)具備完善的產(chǎn)業(yè)鏈。上游的鈷鎳、碳酸鋰材料,中游的正極材料、負(fù)極材料、隔膜材料和電解液材料都已經(jīng)產(chǎn)業(yè)化,下游的電芯和電池管理系統(tǒng)企業(yè)也出現(xiàn)一些龍頭產(chǎn)業(yè),在這種產(chǎn)業(yè)基礎(chǔ)上,鋰電池在儲(chǔ)能領(lǐng)域的具備先發(fā)優(yōu)勢(shì),最為看好。

表 1全球鋰離子電池儲(chǔ)能示范工程

能示范工程")

釩液流電池電池(VRB)是一種活性物質(zhì)呈循環(huán)流動(dòng)液態(tài)的氧化還原電池,正在逐步進(jìn)入商用化階段。國內(nèi)的普能公司在2009年收購加拿大VRB公司`后,一舉成為全球最大的液流電池生產(chǎn)企業(yè),此外大連融科、清華大學(xué)都完成了液流電池以及關(guān)鍵材料的產(chǎn)業(yè)化,這些產(chǎn)業(yè)化工作為液流電池在國內(nèi)的大規(guī)模使用奠定了良好的基礎(chǔ)。

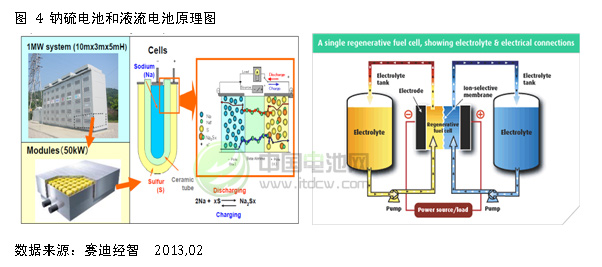

鈉硫電池在國外已是發(fā)展相對(duì)成熟的儲(chǔ)能電池,其壽命可以達(dá)到使用10~15年。NAS電池的技術(shù)基本是日本NGK一家獨(dú)有,目前NGK在全球的儲(chǔ)能訂單已經(jīng)達(dá)到600MW以上,中國國內(nèi)主要是上海電氣、東方電氣等一些大型集團(tuán)在研究開發(fā),但是產(chǎn)業(yè)化的難度相對(duì)較高。

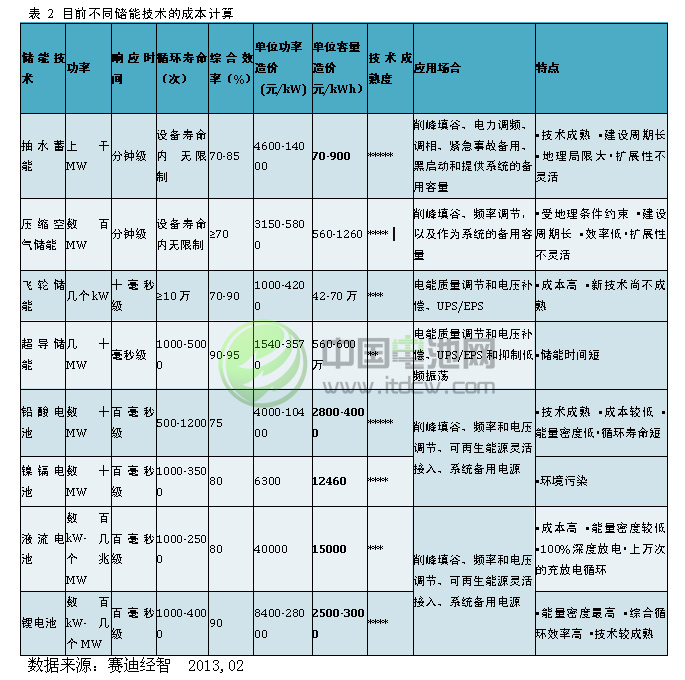

各種儲(chǔ)能技術(shù)是否可以產(chǎn)業(yè)化的核心在于儲(chǔ)能技術(shù)的經(jīng)濟(jì)性。考慮目前儲(chǔ)能電池的功率、循環(huán)壽命和效率的影響,鉛酸電池還是目前綜合性能最優(yōu)的儲(chǔ)能電池,其次是鋰電池池,鈉硫和液流電池的成本還處于較高的水平,不適合大范圍的應(yīng)用。

各地政府提前布局著力發(fā)展儲(chǔ)能電池產(chǎn)業(yè),但是對(duì)儲(chǔ)能電池應(yīng)用環(huán)節(jié)的重視不足

智能電網(wǎng)(電網(wǎng)調(diào)峰)的建設(shè)、電動(dòng)汽車產(chǎn)業(yè)的發(fā)展、新能源的利用、新技術(shù)、新材料(電池技術(shù)和材料)的發(fā)展以及打造產(chǎn)業(yè)或技術(shù)基地是各地政府發(fā)展儲(chǔ)能電池產(chǎn)業(yè)主要著眼點(diǎn)。各地政府主要以技術(shù)(新材料)的研發(fā)、建立生產(chǎn)基地(利用當(dāng)?shù)刭Y源優(yōu)勢(shì))、建設(shè)和推動(dòng)示范項(xiàng)目為儲(chǔ)能發(fā)展的出發(fā)點(diǎn),推進(jìn)了儲(chǔ)能的發(fā)展。

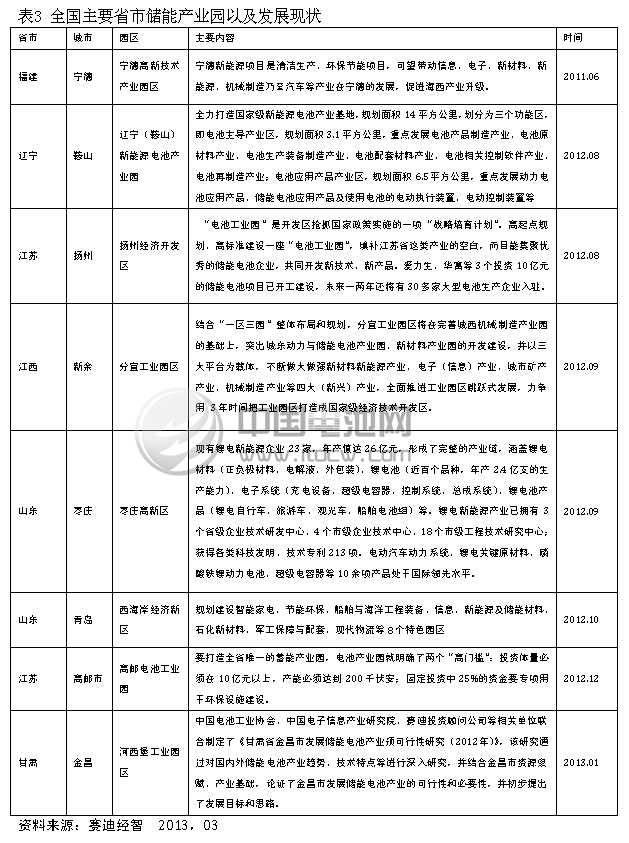

從2012年開始,重點(diǎn)省市加大了對(duì)儲(chǔ)能電池園區(qū)的建設(shè)。在福建、遼寧、江蘇、江西、山東、甘肅、四川陸續(xù)開始建設(shè)儲(chǔ)能電池工業(yè)園。從園區(qū)的規(guī)劃意向來看:目前的儲(chǔ)能電池還是集中在鉛酸電池、鋰電池以及超級(jí)電容器上。

從產(chǎn)業(yè)布局和規(guī)劃的主要內(nèi)容看:目前的產(chǎn)業(yè)園還只是單純的在發(fā)展電池以及相關(guān)材料上,和儲(chǔ)能電池下游應(yīng)用市場(chǎng)的配套考慮較少,對(duì)儲(chǔ)能電池的應(yīng)用市場(chǎng)重視不足。此外由于儲(chǔ)能電池可以應(yīng)用在新能源汽車、汽車啟動(dòng)電源等眾多領(lǐng)域,各地政府在發(fā)展儲(chǔ)能電池產(chǎn)業(yè)時(shí)很少考慮對(duì)標(biāo)城市和地區(qū)的分析,很容易造成低水平建設(shè)從而導(dǎo)致產(chǎn)能過剩,這也是各地政府發(fā)展儲(chǔ)能電池產(chǎn)業(yè)的隱患所在。

政府發(fā)展儲(chǔ)能電池產(chǎn)業(yè)建議

1、 重視政策制定,打造儲(chǔ)能產(chǎn)業(yè)商業(yè)化模式

目前中國針對(duì)儲(chǔ)能產(chǎn)業(yè)的政策仍主要集中在指導(dǎo)層面和示范項(xiàng)目,沒有或少有針對(duì)整個(gè)產(chǎn)業(yè)的一攬子解決方案,更沒有達(dá)到類似美國、日本將儲(chǔ)能當(dāng)作一個(gè)獨(dú)立產(chǎn)業(yè)加以看待并出臺(tái)專門扶持政策的程度,尤其是缺乏為儲(chǔ)能付費(fèi)的機(jī)制,儲(chǔ)能產(chǎn)業(yè)的商業(yè)化模式尚未成形。

儲(chǔ)能電站的商業(yè)化運(yùn)作,首先需要確立經(jīng)濟(jì)運(yùn)行的模式,包括確立峰谷電價(jià)差收益與單位循環(huán)壽命造價(jià)兩者之間的差值關(guān)系衡量經(jīng)濟(jì)性模式和確立單位循環(huán)壽命造價(jià)的計(jì)算方法。而目前的關(guān)鍵還在于峰谷差的結(jié)算渠道的建立,只有打破電網(wǎng)采購價(jià)格和銷售價(jià)格的壟斷,儲(chǔ)能才會(huì)真正的產(chǎn)生市場(chǎng)需求。

2、抓住產(chǎn)業(yè)布局,規(guī)劃儲(chǔ)能電池產(chǎn)業(yè)發(fā)展路徑

政府應(yīng)該從前瞻性、戰(zhàn)略性的高度規(guī)劃儲(chǔ)能產(chǎn)業(yè)發(fā)展思路。結(jié)合當(dāng)?shù)鼗厩闆r,制定儲(chǔ)能產(chǎn)業(yè)發(fā)展規(guī)劃,通過切實(shí)分析并實(shí)施產(chǎn)業(yè)規(guī)劃,不斷延伸現(xiàn)有儲(chǔ)能產(chǎn)業(yè)鏈,不斷提高重點(diǎn)產(chǎn)業(yè)鏈環(huán)節(jié)的競(jìng)爭(zhēng)力,用完整的產(chǎn)業(yè)鏈構(gòu)架起具有強(qiáng)大創(chuàng)新活力和市場(chǎng)競(jìng)爭(zhēng)力的儲(chǔ)能電池產(chǎn)業(yè)經(jīng)濟(jì)體。

儲(chǔ)能電池的發(fā)展和終端市場(chǎng)的新能源應(yīng)用、通訊基站建設(shè)等密切相關(guān),所以各地政府在發(fā)展儲(chǔ)能電池產(chǎn)業(yè)之前考充分考慮下游的市場(chǎng)優(yōu)勢(shì)。同時(shí)儲(chǔ)能電池也是一種技術(shù)不斷革新的產(chǎn)業(yè)領(lǐng)域,儲(chǔ)能電池的產(chǎn)業(yè)發(fā)展要做好前瞻性的產(chǎn)業(yè)布局,謹(jǐn)防形成產(chǎn)業(yè)低端重復(fù)建設(shè),出現(xiàn)產(chǎn)能相對(duì)過剩的局面。

3、借助資本力量,建立儲(chǔ)能電池產(chǎn)業(yè)投融資平臺(tái)

政府已經(jīng)充分借助外部資源,通過多種融資平臺(tái)和融資渠道引入資金、技術(shù),快速做大做強(qiáng)。以資本運(yùn)作為手段,以儲(chǔ)能電池產(chǎn)業(yè)為載體,打造全新的儲(chǔ)能電池產(chǎn)業(yè)投融資平臺(tái),并以龍頭企業(yè)為試點(diǎn),建設(shè)完善的儲(chǔ)能電池產(chǎn)業(yè)集聚區(qū),協(xié)調(diào)相關(guān)配套產(chǎn)業(yè)良性發(fā)展。

儲(chǔ)能電池產(chǎn)業(yè)門類眾多,尤其是儲(chǔ)能應(yīng)用、試點(diǎn)過程中所遭遇的關(guān)鍵材料、制造工藝和能量轉(zhuǎn)化效率等技術(shù)難題都需要一攬子的產(chǎn)業(yè)解決方案,只有通過投融資平臺(tái)的搭建,才能募集更多的資金支持儲(chǔ)能電池產(chǎn)業(yè)的發(fā)展。

電池網(wǎng)微信

電池網(wǎng)微信